借名贷款应当由谁来还款?(附典型案例)

出品 | 信贷风险管理

作者 | 孙自通

近年来,商业银行、小贷公司等信贷机构“借名贷款”纠纷频发,借名贷款具有欺骗性、虚假性、隐蔽性等特点,容易造成贷前调查、贷中审查、贷后管理等程序虚置,给信贷机构的贷款安全带来了极大的隐患。在借名贷款法律关系中,存在贷款人、名义借款人、实际用款人、担保方等多个主体,法律关系复杂,如何预防和应对借名贷款问题,是很多信贷机构非常关心的问题。

接下来,笔者通过本文对上述问题进行简要分析,希望能对大家有所帮助。

1什么是借名贷款?

一般来说,所谓借名贷款是指实际用款人因各种原因不能通过正常程序在信贷机构获得贷款,从而采取借他人名义在信贷机构获取贷款,借名贷款的基本特征就是名义借款人和实际用款人不一致。借名借款通常由名义借款人以自己的名义、证件办理贷款,名义借款人与贷款人签订借款合同,待贷款人放款后,名义借款人再将所借款项交由实际用款人使用,并由实际用款人直接或间接归还借款,具体表现为多户贷一户用、多人贷给企业用、甲借乙用、信贷机构内部员工自己用或亲属用等。

信贷机构普遍存在借名贷款的问题,借名贷款在农信系统的农户联保贷款中尤其普遍。借名贷款产生的原因多数是由于实际用款人自身不符合贷款条件所引起,实际用款人由于自身不符合贷款条件或者为了获得更多的贷款,为了获得贷款以名义借款人的名义申请贷款。当然,实践中也出现过部分银行为了完成贷款任务或增加还款保障或者规避授信审批权限,要求实际用款人寻找名义借款人出面申请贷款的情形。

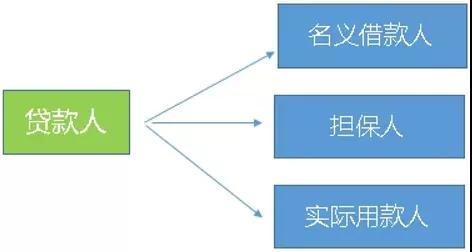

在借名贷款法律关系中,一般存在四方主体:贷款人、名义借款人、担保人、实际用款人,具体见下面图示。在实践中,名义用款人也可能会给借款提供相应的担保。现有法律并未对借名贷款行为作出具体的规定,实践中对于借名贷款如何处理也存在一定的争议。

2借名贷款应当由谁承担还款责任?(附案例)

(一)目前的主流裁判观点

情形1:如果债权人对借名贷款不知情,贷款人和名义借款人签订借款合同,实际交由第三人使用的,根据合同相对性原则,名义借款人为借款合同的相对人,应由名义借款人承担偿还责任。

情形2:如果债权人明知是借名贷款,比如名义借款人向贷款人披露了实际使用人,各方的真实意思表示仅为借名义借款人的名义,名义借款人并不实际参与借款关系的履行活动,也不享受借款活动的利益的,应认定实际使用人为实际借款人,由实际使用人承担偿还责任,名义借款人免责。

(二)典型案例分析

1、情形1的相关判例

案例1:冯利平、郑州银行股份有限公司正光路支行金融借款合同纠纷再审审查与审判监督民事裁定书,河南省高级人民法院(2021)豫民申981号

法院裁判:首先,冯利平作为完全民事行为能力人,应当知道其签订借款合同的法律后果。即使贷款最终用于归还他人旧贷,也是冯利平作为借款人对借款的一种支配使用方式,不能说明郑州银行正光路支行与冯利平签订借款合同的真实意思是冯利平仅作为实际用款人的代理人,冯利平不承担合同义务。其次,100万元贷款发放至冯利平银行账户,冯利平是该100万元贷款的权利人。冯利平将银行卡及密码交由他人,应视为冯利平授权他人处分案涉贷款。至于款项如何流转、冯利平是否实际受益,不影响其应承担的还款责任。

案例2:申芳卉、曾初军借款合同纠纷再审审查与审判监督民事裁定书,贵州省高级人民法院(2020)黔民申4071号

法院裁判:依法成立的合同,仅对合同双方具有法律拘束力,本案中案涉合同的当事人系申芳卉、曾初军和凯里农商行,故凯里农商行有权并且只能向合同相对人申芳卉、曾初军主张权利。申芳卉、曾初军作为成年人,系完全民事行为能力,能够独立实施民事法律行为和承担法律责任,其作为债务人在案涉合同上签字和捺印就理应知晓相应的法律后果,至于申芳卉、曾初军收到案涉款项后交付何人使用与本案无关。

案例3:甲小贷公司诉秦某借款合同纠纷案(江苏高院:金融商事审判10大典型案例)

法院裁判:法院认为,秦某与甲小贷公司签订借款合同,甲小贷公司将贷款发放至秦某账户,由此甲小贷公司已经完成出借款项的义务,故应认定合同相对方为秦某。即使秦某向甲小贷公司借款的目的是为提供款项给黄某使用,但并不能因此否认秦某以借款人的身份与甲小贷公司签订借款合同的事实。至于秦某取得借款后将其转给黄某,是秦某支配款项的行为,与甲小贷公司无涉。担保人乙公司、丙公司主张案涉借款合同因主体虚假,黄某和甲小贷公司恶意串通损害其利益而应为无效的上诉理由,不予支持。遂判决支持甲小贷公司的诉讼请求。

案例4:李洪彦、昌黎县农村信用合作联社金融借款合同纠纷, 河北省高级人民法院(2017)冀民申1661号

2、情形2的相关案例

案例5:孙志国、朝阳金河粉末冶金材料有限公司金融借款合同纠纷二审民事判决书,辽宁省朝阳市中级人民法院(2021)辽13民终1505号

法院裁判:民事行为应当遵守意思自治和诚实信用原则,民事合同的缔约方应当受缔约时的真实意思表示的约束,借款合同的成立是合同当事人就借贷达成的具有真实意思表示的合意。虽然孤立地从原告提供的借款合同的签署和条款的形式上看,是被告囯振亮向原告朝阳银行贷款,但系统的结合本案的证据链和证据优势及当事人之间签订合同的背景、整体缔约情况、合同的履行情况、贷款的最终走向、原告对贷款的审查来看,则是自然人借款人受喀左晟奥公司的委托向朝阳银行借款,且原告在订立合同时对上述委托关系知情。

依照《中华人民共和国合同法》第四百零二条规定:“受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人,但有确切证据证明该合同只约束受托人和第三人的除外。”故,本案应认定自然人借款人与原告朝阳银行签订的借款合同直接约束委托人喀左晟奥公司与原告朝阳银行。朝阳银行签订借款合同的真实意思表示也是向实际借款人喀左晟奥公司提供贷款,本案应适用委托关系的法律规定确定责任主体。借款合同法律关系发生在朝阳银行和喀左晟奥公司之间,则应当由实际借款人履行相应的合同义务和承担民事责任。但原告未对喀左晟奥公司提出诉讼请求,也符合法律规定。被告囯振亮、李玉梅作为名义借款人并没有实际支取和使用借款,不应承担返还借款的责任。

案例6:中国农业银行股份有限公司长春乐山分理处与陈某等借款合同纠纷。二审:长春市中级人民法院(2017)吉01民终2444号。再审:吉林省高级人民法院 (2018)吉民申214号再审裁定。

法院裁判:本案审理的关键问题并不在于案涉借款合同的效力,而在于确认该合同的还款义务主体。具体而言,如借款合同系崔某某委托陈某与农行乐山分理处签订,则实际借款人崔某某应承担还款义务,否则应由陈某还款。

本案原审中,农行乐山分理处工作人员孙某在公安机关的询问笔录中明确表示,该笔贷款是崔某某联系农行乐山分理处领导申请贷款,实际是崔某某贷款。孙某所述该节事实与陈某等在借款合同中签字的农户陈述能够相互印证。农行乐山分理处虽然对该员工的陈述有异议,称其在受惊吓的情况下表述有误,但该节并无证据证明,且农行乐山分理处对于公安机关取证程序的合法性不持异议,故原审法院采信该证据并认定陈某受崔某某委托与农行乐山分理处签订借款合同,且农行乐山分理处明知崔海龙是实际用款人并无不当。

《中华人民共和国合同法》第四百零二条规定:“受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人,但有确切证据证明该合同只约束受托人和第三人的除外。”据此,本案借款合同应直接约束农行乐山分理处与崔某某。

再审法院认为:本案再审审查的焦点问题是:本案的焦点问题在于确定贷款的实际借款人。关于贷款的实际借款人。

首先,农行乐山分理处工作人员孙某在公安机关的询问笔录中明确表示崔某某是实际借款人;

其次,本案中,19户农民(名义借款人)在崔某某开办的公司打工,19户农民与崔某某有较强的人身依附关系。本案一审中,包括签订借款合同的19户农民在内的31名农户出具了证明,陈述称:“实际使用人系某某,贷款手续是崔某某及银行业务员亲自到农户家中履行的签名手续,崔某某承诺贷款不用农户偿还,出于对崔某某及现场办公的银行业务员的信任,各农户与银行办理了贷款手续,且贷款使用的银行卡始终在崔某某手里,贷款利息的偿还及循环贷款均由崔某某操作”等内容,前述证明的内容能够与前述孙某自认相互印证,具有可信性;

最后,从本案的款项使用、利息偿还过程以及崔某某在公安机关笔录自认欠款由己方负责偿还等方面可见,本案贷款确由崔某某实际使用,与前述孙某、31户农民的证明内容能够相互印证。综合以上三点分析,案涉借款系崔某某以农户名义所借,银行亦明知,即签订案涉协议真实意思表示系银行向崔某某提供借款,二审的该认定并无不当。

案例7:湖南省富湘小额贷款股份有限公司、何某金融借款合同纠纷,长沙市中级人民法院(2016)湘01民终7407号判决。

法院裁判:根据古某某(备注:实际借款人)的陈述及古某某与富湘小贷公司、富湘小贷公司法人代表等的经济往来分析可知,双方存在大量金额大笔的经济往来,而双方均是从事资本生意,而何某(备注:名义借款人)作为普通人,对外也无大笔投资,实无大额资金需求,故法院认为古某某陈述的双方有多次经济往来,均是以他人名义借款的事实较为符合双方的交易习惯,法院予以采信。

因此,该案的实际借款人应为古某某,何某虽然以借款人的身份在借款合同上签名,但其接受借款资金后将款项全部转账支付给了古某某,富湘小贷公司亦明知实际借款人为古某某,何某仅为名义借款人,何某与古某某之间实际形成隐名代理关系,根据《中华人民共和国合同法》第四百零二条“受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人”之规定,该案借款合同实际的借贷双方为古某某与富湘小贷公司,故何某不应承担还款责任。

案例8:中国工商银行股份有限公司绍兴越城支行、浙江绍兴永美纺织制衣有限公司金融借款合同纠纷, 绍兴市中级人民法院(2017)浙06民终3225号

案例9:河南汝州农村商业银行股份有限公司、吴素珍金融借款合同纠纷二审民事判决书,平顶山市中级人民法院(2020)豫04民终1239号

案例10:武冈包商村镇银行有限责任公司、湖南箐芗米业股份有限公司借款合同纠纷二审民事判决书,邵阳市中级人民法院(2020)湘05民终667号

3对案例的总结及法院关注重点

(一)对案例的总结

通过上述所附案例可知,在借名贷款纠纷中,主流裁判观点认为如果贷款人对借名贷款不知情,名义借款人与贷款人之间的借款合同合法有效,根据合同相对性的原则,法院一般会判令名义借款人承担还款责任。至于名义借款人将款项交给实际用款人使用,属于名义借款人支配款项的行为,与贷款人无关,可由名义借款人与实际用款人另案处理,相应担保的效力也不受影响。具体可参考案例1至案例4。

但是,如果贷款人在发放贷款时对借名贷款是明知的,比如名义借款人向贷款人披露了实际用款人,各方的真实意思表示仅为借名义借款人的名义借款,名义借款人并不实际参与借款关系的履行活动,也不享受借款活动的利益的,应认定实际用款人为实际借款人,由实际用款人承担偿还责任,名义借款人不承担还款责任。法院在做出相应判决时,多引用合同法402条关于隐名代理的规定,比如案例5到案例10。

值得注意的是,在这种情况下,担保的效力还可能受到影响,例如在案例吉林省高级人民法院在(2018)吉民申214号再审裁定书中认为:“农行乐山分理处主张二审判决遗漏了对保证人承担连带偿还借款责任的诉讼请求。但是,本案中,贷款采取多户互为联保的方式,即案涉农户既是其自身借款合同名义上的借款人,也是其他农户借款合同名义上的保证人,19户农民均具有借款人和保证人的双重身份。因此,从整体来看,借款人和保证人的身份构成了一个整体,农户无论是作为借款人还是保证人均仅是完成银行向崔某某提供借款的这一真实意思表示的具体方式,二审以驳回全部诉讼请求的方式,未予支持农行乐山分理处对赵某某等人承担连带责任的诉讼请求,并无不当,农行乐山分理处的该项申诉理由不能成立。”

在中国工商银行股份有限公司绍兴越城支行、浙江绍兴永美纺织制衣有限公司金融借款合同纠纷,绍兴市中级人民法院(2017)浙06民终3225号(案例8)中,法院认为:“工行越城支行主张柏富公司应当对前述1500万元贷款债务及相应的律师费用在约定的限额内承担连带清偿责任,因柏富公司是为永美公司的债务提供担保,现已查明永美公司只是名义借款人,工行越城支行应举证证明柏富公司对该事实是明知的,方能要求柏富公司承担担保责任。工行越城支行未能提交相应的证据,应当承担举证不力的法律后果。”

法院在审理借名贷款纠纷时,一般会重点关注以下事项:

-

与贷款人签订借款合同的相对方是否是借款人本人;

-

贷款人在发放贷款时是否直接支付给了名义借款人?是否支付给了实际用款人?

-

还款主体是名义借款人还是实际用款人?

-

名义借款人将款项交付给实际用款人的具体经过?

-

名义借款人与实际用款人是否就借名贷款达成过书面协议?

-

名义借款人与实际用款人之间的关系;

-

本案外,是否还存在其他案件(备注:有时实际用款人会假借多人名义借款)

-

银行等放贷机构是否知道或应当知道第三人是实际借款人。

4总结

借名贷款风险极大,根据合同相对性原则,一般无法要求实际用款人还款,一旦相应借款逾期,由于名义借款人并未实际使用借款,名义借款人无论是还款意愿还是还款能力普遍都非常差,名义借款人往往还会强调信贷人员违规操作、恶意串通并拒绝偿还借款。该类案件往往案情复杂,还可能会涉及群体事件,信贷机构应给与必要的重视。如下建议供参考:

-

完善规章制度,细化工作流程,通过业务流程控制有效控制相应风险。

-

加强员工培训及教育,规范员工操作,确保流程和制度执行到位。

-

实践中,部分员工缺乏合规及法律意识,价值观扭曲,应当加强对员工的教育和培训。不能空有制度不落实,有了制度还需要落实,应当在执行层面下功夫,确保流程和制度执行到位。

-

减少贷款审批环节、合理进行授信。

-

建立更有效的考核和激励机制。

-

丰富贷款产品,积极利用科技手段。

-

建立分类处置、责任追究机制。

对于存量借名贷款,按照成因、形式及特点区别对待。争取通过补签协议等方式确立名义借款人及实际用款人为共同的还款主体,并取得担保人的认可。对于恶意欠债、拒不认账的,如涉嫌刑事犯罪,可积极与公安机构、司法机构进行沟通,追究相应人员的刑事责任。

如果发现在发放贷款的过程中,信贷业务人员违规操作,按照内部规定,该追责的一定要追责,涉及刑事犯罪的,移送公安机关处理。